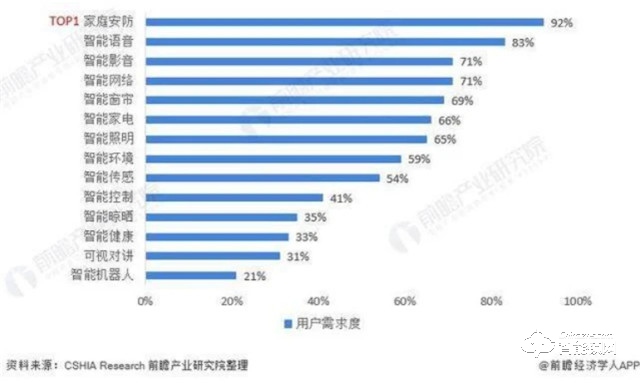

需求高達92%!中國智能家居需求占比,家庭安防升為TOP1

隨著人們安全意識的不斷提高,家庭安防正在成為智能家居產品中日益崛起的一部分,其中涉及到的產品包括家用攝像機、智能門鎖、智能貓眼、智能門鈴、門磁傳感器、紅外報警器等等。據相關數據統計,家庭安防類設備在2020年將創造一個價值470億美元的市場,這也是智能家居領域不可小覷的市場。

近日,據權威機構發布的數據顯示,從中國智能家居產品用戶需求度情況來看,家庭安防是用戶需求度最高的智能家居產品,需求度高達92%。

從設備供應市場占比來看,家庭安防也是當前智能家居品類中市場份額最大的設備類別。可見,智能安防設備已成為當前智能家居用戶生活首當其沖的智能化需求產品。

中國智能家居產品用戶需求度(單位:%)

注:數據來自CSHIA Research發布的《2020中國智能家居生態發展白皮書》。

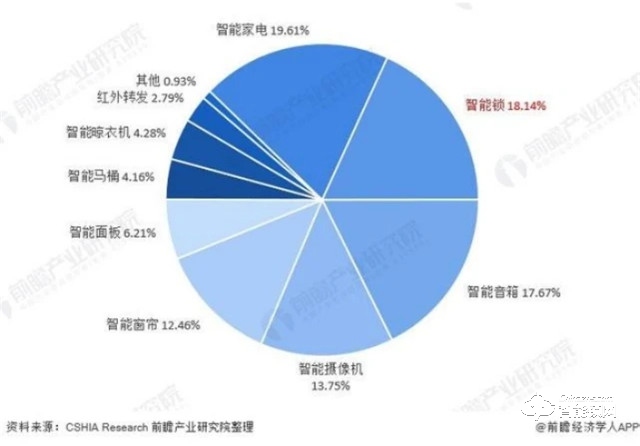

中國智能家居產業鏈供應設備占比(單位:%)

注:數據來自CSHIA Research發布的《2020中國智能家居生態發展白皮書》。

智能家居陣容中潛力巨大的智能安防

最近幾年,智能家居的概念很熱、產品很炫,但消費者并不買賬,目前尚無真正重塑人們的家居生活形態。其原因在于:首先,很多智能家居產品僅僅是增設了聯網功能,并未切中用戶的痛點;其次,現階段接受智能家居的多是城市富足的年輕人,對于中老年人來說,新花樣倒不如說是累贅;再扣除我國大部分農村家庭的話,市場規模比較狹窄;再次,家電產品的更新迭代周期短,比如用戶剛買了4K電視,又流行起了曲面電視。另外,很多智能電器的打開率有限,比如人們看電視次數越來越少,空氣凈化器在霧霾天氣才開啟。

智能安防在智能家居的權重越來越大,智能安防設備比如門禁、智能鎖、攝像頭等均可與互聯網大數據、云服務等相連接,實現功能產品向智能產品的升級。相對來講智能家電來說,智能安防在智能家居陣營中潛力巨大,其優勢體現在:

(1) 海量的家庭用戶:

安全是每個家庭最原始的基本需要,不管是在城市農村,人們更舍得在安防上投入,往往越是有錢人越缺乏安全感,近年來,高檔住宅的智能安防系統,已成為開發商銷售樓盤的主打賣點之一。

(2) 強需求和真痛點:

據公安部統計,每年因入室盜竊造成的家庭損失高達11300億元。特別是隨著拆圍墻、建開放型社區政策執行之后,社區盜竊偷盜機率暴增,城市家庭的智能安防的需求將更加旺盛。

(3) 高頻的使用黏性:

人們往往不會輕易更換門鎖等安防設備,使用周期可達5至8年之久。出于對家人人身和財產安全的關切,用戶對智能安防設備的安全級別以及聯網訊息保持敏感。

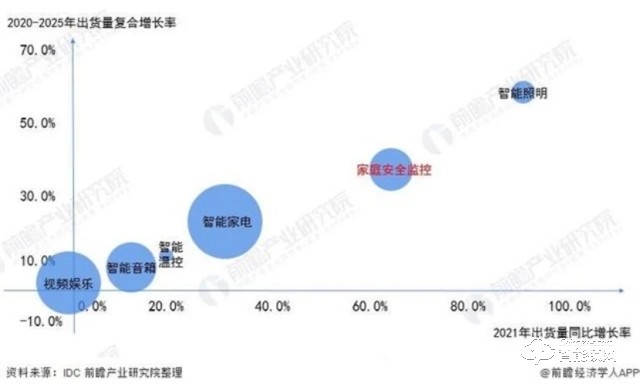

家庭安防監控市場前景廣闊

家庭安全監控設備是安防類智能家居領域需求潛力較大的設備。IDC預計,2021年家庭安全監控設備出貨量增長率在60%以上,2020-2025年的出貨量復合增長率也將達到35%以上。總體來看,隨著人們安全意識的不斷提高,智能安防領域市場前景廣闊。

中國智能家居設備行業細分產品出貨量預測情況(單位:%)

如今家用視頻監控市場越來越多地受到消費關注,畢竟安裝了視頻監控能在一定程度上提升房屋的安全性,并有效保護家人和財產安全。在安防領域,前端智能是發展趨勢之一,在智能家居領域同樣如此,安全性強、時效性高,可以提前預知判斷危險的家用監控更容易收到用戶的群體的追捧。

因此,相比家用攝像頭的像素競爭,是否具備視頻通話的功能、環境感知的功能、物體識別、行為識別功能會逐漸成為家用攝像頭“智能”與“智障”的分水嶺,人工智能技術可以讓攝像頭不僅僅提供拍攝的功能,發現、識別、驗證、拍攝、傳輸,一步到位。

此外,語音識別也是為家用監控產品的一項重要指標,在不少消費者心中,語音喚醒是智能家居的關鍵。家用監控產品能夠擁有生動的外形,在功能上對兒童和老人進行特殊關照的話,這樣產品會更受歡迎。

智能門鎖需求增長迅猛

在家庭安防中還有一個不可或缺的角色,智能鎖。它最大的特點在于它實現了與家居安防、安保物業、社區安保等的聯動,真正詮釋了物聯網“萬物互通連接一切”的本質。在AIoT的賦能下,智能鎖通過人臉識別、遠程可視、智能門鎖的聯動防御,可做到人臉識別的一體化,精準、快速、高效的進行人臉識別,真正的做到無感知通行。而智能鎖連接的多功能報警器則可以連接社區物業平臺與公安系統,全方位為用戶提供一個安全、舒適的家庭環境。

從智能家居爆款產品的使用頻率來看,智能鎖的使用頻率為18.14%,在爆款產品中位居第二,僅低于智能家電1.47個百分點。表明智能鎖是智能家居設備中實用程度較好、用戶偏好較高的爆款產品。

中國智能家居產品使用頻率(單位:%)

注:數據來自CSHIA Research發布的《2020中國智能家居生態發展白皮書》。

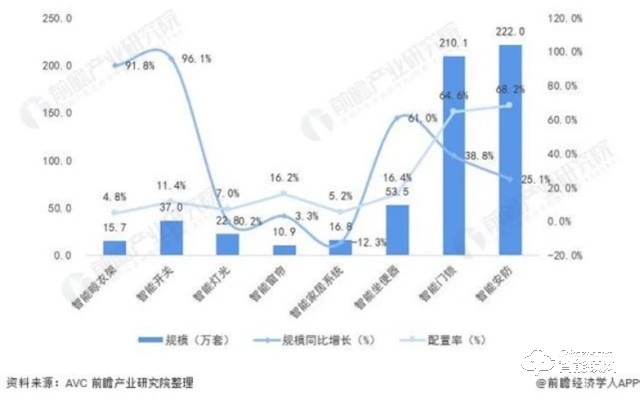

從智能家居前裝市場來看,目前房地產精裝修市場智能家居的主流產品包括:智能門鎖、智能安防、智能坐便器、智能家居系統、智能開關、智能窗簾、智能燈光、智能晾衣架等。作為智能家居的入門級產品,2020年智能門鎖及智能安防配套量均超200萬套。其中智能門鎖配套規模達210.1萬套,配置率為64.6%;智能安防配套規模達222萬套,配置率為68.2%。智能門鎖和智能安防設備在精裝修市場的普及度明顯較高。

2020年中國房地產住宅精裝修市場智能家居產品需求規模及配置率(單位:萬套,%)

而在零售市場,2021年中國智能門鎖零售市場將繼續處于快速發展的上行通道:

1. 中國智能門鎖的普及率較低,仍有增量市場待挖掘;

2. 智能門鎖作為智能家居的物理入口級產品,將從智能單品向著互聯互通的方向發展,納入IoT生態圈;

3. 指靜脈識別、人臉識別等生物識別技術在智能門鎖產品的應用增多,便捷性和安全性得以增強;

4. 智能門鎖的價格降至普通家庭可接受的標準,消費者對智能門鎖的青睞度變高,天貓數據顯示,電子門鎖、智能取暖器、安防攝像頭成為2020年銷量增速最快的“智能三大件”。

但是,處于發展初期的智能門鎖市場相關標準和規范并不完善,企業也未建立起強有力的技術壁壘,導致行業魚龍混雜,產品同質化現象嚴重,安全問題時有發生,智能門鎖市場健康發展任重而道遠。

家庭安防市場競爭格局

進入2021年,我國的經濟逐漸回暖,對于智能家居設備行業的投資也逐漸增多。新增注冊智能家居設備的企業數量和投融資等較2020有了明顯的超越。從競爭格局上看,現目前的市場競爭相當充分,我國當前的智能家居市場已經逐漸形成競爭梯隊。

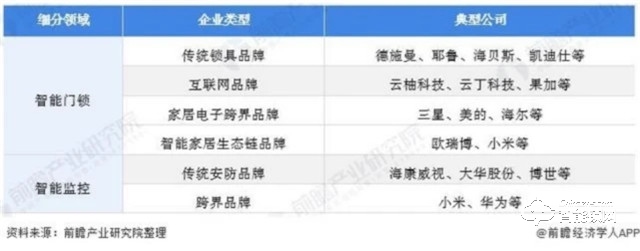

從企業布局情況來看,除了以海康威視、大華股份為代表的傳統安防巨頭積極推動安防產品智能化轉型外,互聯網企業、家電企業和3C企業也紛紛布局智能安防市場。

中國智能安防設備參與企業類型劃分

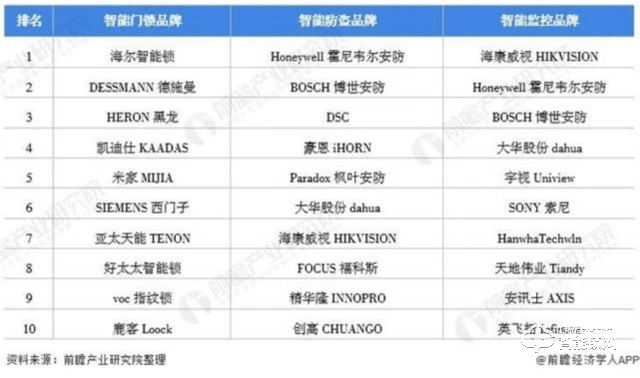

在國家智慧城市及信息化、數字化和人工智能等發展的促進下,傳統安防企業的產品生產逐漸向智能安防領域轉變。從當前智能安防設備三個細分領域的十大品牌排名來看,海爾智能鎖、Honeywell霍尼韋爾安防和海康威視HIKVISION分別占據了智能門鎖、智能防盜和智能監控領域品牌的榜首。在智能防盜報警和智能視頻監控兩個領域,海康威視HIKVISION、Honeywell霍尼韋爾安防、BOSCH博世安防和大華股份dahua四個品牌均榜上有名。

從競爭企業類型來看,海康威視、大華股份和博世安防等傳統安防品牌在智能安防設備市場中展現出較強競爭力。

智能安防設備各細分領域品牌排名TOP10

AI+家庭安防的未來

在AI、大數據、物聯網的技術趨勢下,對于安防企業,智能攝像頭和智能鎖將是一個很好的人工智能入口。這一類的產品提供了許多的用戶數據,AI場景主要以大數據分析為重要依據,為用戶打造安全、節能、舒適的物理空間,提升人們的生活品質,改變人們的生活方式。AI場景也能為用戶帶來全新的體驗感。